Rari articoli su Economist, WSJ, Financial Times. Alcune note sui corrierini 24 Ore, Corsera e Fatto. Comunque più di cronaca che di analisi, perché non bisogna assolutamente disturbare i manovratori con notizie allarmistiche di finanza globale. Anche se si tratta degli scricchiolii sempre più manifesti del mangiafuoco economico per antonomasia: il Pianeta Giallo, la Cina.

Cerchiamo di mettere un po’ d’ordine.

Il regime comunista al timone di Pechino, si sa, è riuscito a inventarsi, passo dopo passo, da Deng Xiao Ping in poi un mostruoso sistema liberalcomunista e globalista. Questa “nuova politica economica”, la N.E.P. alla cinese, è stata ottenuta con una venefica mistura con di tutto di più. Piccolo-borghesizzando il proletariato con aumenti però irrisori delle remunerazioni, socializzando le perdite determinate da incapaci amministratori, arrestati a vita per i loro crack, remunerando gli oligarchi/imprenditori in grado di realizzare profitti personali e collettivi, mantenendo un saldo controllo sulle comunità di connazionali emigrati ovunque nel mondo e immessi in una circolarità di profitti ricavati all’estero ma gestiti dalla (o nella) nazione-madre, acquistando assets strategici o addirittura debiti pubblici ovunque nel mondo, delocalizzando gli investimenti (a volte spacciati per aiuti allo sviluppo, ma saldamente rimasti nel ruolo di teste di ponte per la conquista di intere economie nazionali), monetarizzando, insomma, qualunque ricchezza acquisita, inserita nel bilancio nazionale per la gran parte alla voce delle “riserve in valuta estera”, principalmente dollari.

Una dollarizzazione dell’economia che si presentava – soprattutto dopo l’accettazione delle regole liberoscambiste mondiali dettate dagli angloamericani (WTO), e con la fusione della piazza finanziaria/monetarista/ borsistica/liberista di Hong Kong a quella della Cina continentale, dove comunque erano già presenti esperimenti di N.E.P. come a Shangai e Wuhan – come una sorta di allarmante, pericoloso, duplice Cavallo di Troia: sia per la Cina stessa che per la Federal Reserve e chi la comanda. Era infatti manifesto che una perturbazione qualunque di questa squilibrata bilancia monetaria avrebbe avuto effetti nefasti sia per il paese detentore di circa 2340 miliardi di dollari (senza contare i crediti del settore bancario quelli bilaterali con amministrazioni locali straniere) e sia per (la cupola finanziaria che governa…) il paese debitore…

Di qui la ricerca di “nuovi equilibri” sia da parte di Pechino che di Washington.

Di Pechino con l’accelerazione al processo di cartello siglato a suo tempo a Shangai e ora con i BRICS, strumento quest’ultimo – fortemente voluto dalla Russia – che si presta notevolmente meglio al contrasto con il mondo unipolare (angloamericano o, meglio, della City e di Wall Street) e a favore di un’economia e di una finanza mondiale multipolare, inizialmente partecipata con pari dignità valutaria da vari Stati nazionali gelosi della propria sovranità ma nella prospettiva di un nuovo sistema monetario internazionale.

E di Washington che – preso atto della propria debolezza monetaria, della impossibilità di stampare valuta a debito ad libitum e all’infinito, dell’intervenuta pauperizzazione del proprio sistema tecnologico, industriale e commerciale, e dell’incrinatura sismica nelle politiche unipolari dettate dal sogno del Manifest Destiny – non a caso sembra aver gettato con forza in archivio la partnership con la Cina (inventata dalla coppia Nixon-Kissinger, una Cina dichiarata allora “nazione più favorita”…) e soprattutto con Donald Trump, ma anche con Joe Biden, ha deciso un’inversione a U nelle relazioni con Pechino.

Veniamo ad oggi.

Da almeno un quinquennio, e nel 2024, in particolare, i mercati azionari cinesi (l’iperliberismo che determina ricchezza o crisi, dunque, adottato dal Pcc, sic) hanno mostrato segni di crisi. I crolli medi dei titoli si sono attestati fino a 8 punti giornalieri e – sempre ad Hong Kong – si è assistito ad una fuga generale degli investimenti (capitalisti) sulle azioni delle più piccole aziende quotate in borsa. Interessante notare che i grandi gruppi detenuti dagli “oligarchi” e dai “protetti” da Pechino sono stati impermeabili a qualsiasi crisi/crollo/vendita di titoli.

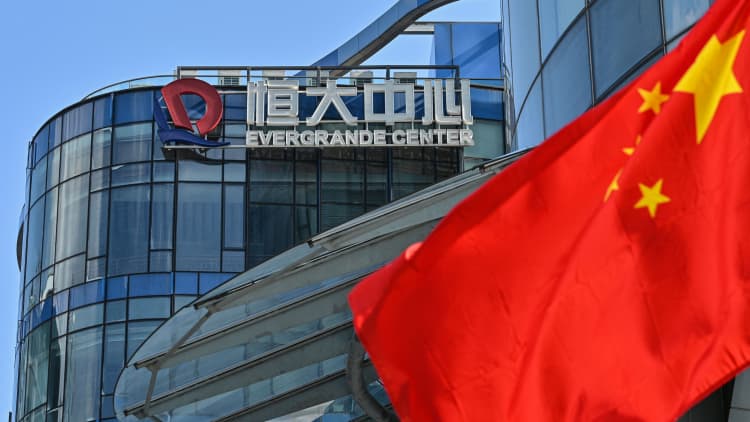

A fine gennaio di quest’anno il Tribunale di Hong Kong – su evidente pressione del governo di Pechino – ha messo in liquidazione il colosso immobiliare China Evergrande Group, protagonista dell’indebitamento più massiccio al mondo nel settore delle vendite/acquisti di immobili: 300 miliardi di dollari di passività totali e già dichiarato “insolvente” dal 2021. Le azioni della Evergrande sono crollate ai minimi storici, tanto più che la difficoltà di una ripresa del gigante del “Chinese real estate” è tutta racchiusa nella ardua possibilità del rientro di un prestito non garantito della holding-madre alla China Ruhy per 269 miliardi di dollari. Ed è tutto dire. (L’unica nota positiva è data dalla constatazione che i maggiori creditori non siano cittadini/investitori, che comunque sarbbero sempre causa del loro male, ma gruppi di speculatori off-shore…).

Occorre ricordare che già nel 2019 la bolla economica innescata da un arresto del settore immobiliare cinese aveva iniziato a deflagrare. Proprio quando l’economia del grande Paese orientale sembrava aver imboccato la strada di una crescita inarrestabile.

Che cosa era accaduto? Da vent’anni a questa parte la ricchezza della Cina si è moltiplicata. La ricchezza cinese già nel 2021, in termini reali (non di p.i.l., che è un semplice indicatore contestabile e contestato), sopravanzava e di molto quello degli Stati Uniti. La produzione di acciaio? Dodici volte maggiore (un miliardo di tonnellate) di quella USA (86 milioni di tonnellate). La Cina produce il 50% del carbone estratto nel mondo. Controlla il 70% di terre rare esistenti. E’ di gran lunga la maggiore produttrice automobilistica del pianeta (80 milioni di veicoli, USA 27). Maggior produttrice di cemento e derivati (40 a 1) . Maggior estrattrice di alluminio. Per non parlare di quanto, in termini di mercato, l’Occidente industrializzato dipenda dalle produzioni e commercializzazioni cinesi… E così via.

E c’è un problema da tempo in ballo, purtroppo: se la Cina si arresta, si arresta tutto il mondo. Con un corollario: se la Cina sbaglia ricette di crescita o di contenimento di eventuali crisi (anche se congiunturali), questo pericolo è dietro l’angolo.

L’errore cinese è stato compiuto di fronte alla grande crisi finanziaria del 2008. Pechino decise allora di “consolidare” la sua economia dando grande impulso al mercato immobiliare interno. E così La Cina è giunta – e non c’entrano nulla, almeno per l’inizio della crisi – le chiusure per il Covid, avvenute dopo la crisi iniziata nel ’18-’19 – a “immobilizzare” (omen nomen) il 25/30% del suo prodotto interno lordo in case, appartamenti, fabbriche, uffici. Si è così assistito ad una crescita esponenziale dei tassi sui mutui annuali (a due cifre, spesso a durata ventennale). Milioni di cinesi (ormai diventati) piccolo-medio borghesi sono stati indotti a comprare anche più appartamenti e i loro prestiti sono stati garantiti da banche private, costruttori, amministrazioni locali. Si badi bene: in nome del residuo “comunismo” acquisendo il possesso dei manufatti ma non della terra su cui sono insediati, restata di proprietà del Partito (PCC).

Si calcola che siano almeno 65 milioni gli appartamenti vuoti, non abitati, costruiti grazie a questa politica incentivante.

La crisi si è innescata con le mancate consegne degli appartamenti pre-pagati ma non ultimati. Per ultimarli e non perdere tutto gli “investitori” sono stati costretti a saldare loro i debiti contratti dai costruttori e a versare altro denaro – per lo più preso in prestito – per completare gli edifici.

E si giunge al 2021, quando, appunto, il China Evergrande Group va in insolvenza e si svela la sua colossale “schema Ponzi”, la sua frode circolare: dal 2010 la “corporation” lib-com, infatti, ha raccolto tutto quel che si poteva raccogliere dai bilanci degli enti locali cinesi, invogliati dalle autorità del Partito, a elargire bonus immobiliari per i propri cittadini, al fine di rispettare… la pianificazione centralizzata.

Che, in soldoni, costava a detti enti locali, Comuni, Municipii qualcosa come il 37,6 per cento tra “diritti di concessione della terra” e tasse da riversare allo Stato centrale.

Evidente il collegato totale crollo degli acquisti immobiliari, il collasso delle imposte locali (40%) e l’insolvenza della quale è stata diretta responsabile e, in molti casi, complice indiretta la Evergrande (o l’altra corporation cinese in insolvenza, il Dalian Wanda Group).

Evidente il rallentamento della crescita economica generale, l’aumento dei disoccupati con punte, nel 2023, di oltre il 20% del totale lavoro, l’incremento del debito pubblico fino a 280% del pil, e l’allarmante indebitamento degli enti locali: secondo i dati Bloomberg pari a più di 43 trilioni di dollari.

Pechino – nonostante l’ottimismo sparso in giro per il mondo per consolidare l’Immagine Vincente, con lo stesso Xi Jinping che descrive il futuro a colpi di 5G, Intelligenza Artificiale (AI), e sofisticate tecnologie – è in ambasce. E adotta misure protezioniste per limitare i danni. Anche con severe misure di secretazione dei dati finanziari che riguardano il comparto pubblico locale e generale.

La Cina “locomotiva del mondo per esorcizzare la depressione? Se mai fosse stata questa la prospettiva, ormai virtualmente inesistente. E’ nihil”, chiosava a marzo dello scorso anno un preveggente economista statunitense, Bill Engdhal.

E’ il sistema liberal-comunista, Watson. A pagare sono sempre i più deboli.

Ugo Gaudenzi

Lascia un commento